حرکت معکوس ارز و بورس

مرور رفتار سالهای اخیر بورس

اگر فرض کنیم هیجان ناشی از روی کار آمدن دولت تدبیر و امید در سال 1392 و شوک افزایش نرخ ارز در سالهای 93 و 94 اصلاح شده بود، آخرین انگیزههای عمده برای رشد شاخص بورس اول اجرایی شدن برنامه جامع اقدام مشترک (برجام) و پس از آن رشد قیمتهای جهانی در سال 95 بوده است. در ابتدای سال 1395، فعالان بورس سرمست از رشد کمسابقه شاخص بورس، متأثر از اخبار مثبت در گروههای صنعتی (به ویژه گروه خودرویی)، به دنبال صنعتی میگشتند که بتواند نقش لیدری بازار (مانند آنچه در سه ماه پایانی سال 1394 برای گروه خودرو رخ داد) را ایفا کند.در آن دوره نیز به نظر میرسید شاخص بورس با بیشواکنشی فعالان بازار، وارد محدودههای حبابی شده است. پس از آن حقوقیهای بزرگی از جمله صندوق گنجینه آرمانشهر و صندوق توسعه بازار اقدام به خرید سهام و حمایت از بازار کردند. به گونهای که با وجود افت کلیت قیمتها در ماههای تیر و مرداد، شاخص بورس وضعیت بدی نداشت. پس از آن، از بخت خوب، قیمتهای جهانی رشد مناسبی را آغاز کردند. رشد قیمتها از زغالسنگ و نفت آغاز شد و رفته رفته در سایر بازارهای جهانی از جمله سنگ آهن، فلز روی، مس و در نهایت در بازار محصولات

پتروشیمیایی مانند متانول بروز پیدا کرد. این افزایش قیمتها غولهای به خوابرفته بورس تهران را به حرکت درآورد و در نهایت شاخص بورس را در محدودههای بالاتر از 77 هزار واحدی تثبیت شد.

در واقع در سال گذشته، با وجود آنکه افزایش قابل توجهی در سودآوری شرکتها مشاهده نشد، اما دو انگیزه مهم باعث شد قیمتها از محدودهای خاص پایینتر نیایند. در وهله اول انتظار به بار نشستن برجام باعث میشد فعالان بازار حاضر نباشند پایینتر از قیمتی خاص دارایی خود را به فروش برسانند. ضمنا در برهههای مختلف خریداران نیز نشان داده بودند که حاضرند در قیمتهایی که چندان با واقعیتهای بنیادین همخوانی نداشت، سهام بخرند. نکته دیگری که باعث شد فعالان بورس به آینده امیدوارتر شوند، رشد قیمتهای جهانی بود. در نتیجه میانگین نسبت قیمت به درآمد (P/ E) به محدودههای بالاتر از 3/ 7 مرتبه رسید. این در حالی بود که سود بدون ریسک 22 تا 25 درصدی در بازار پول قابل استحصال بود و P/ Eسپردهگذاری در بانکها رقمی در حدود 5/ 4 تا 5 مرتبه بود. هربار که P/ E بازار زیر 3/ 7 مرتبه قرار میگرفت فعالان بازار با خریدهای خود موجب رشد قیمتها میشدند.اما حالا نسبت P/ E بازار تا محدوده 8/ 6 مرتبه تنزل پیدا کرده است. چنانچه فعالان بازار همچنان معتقد باشند سودآوری شرکتهای بورسی میتواند در آینده رشد مناسبی را تجربه کند، قاعدتا باید به نرخهای فعلی

بازار واکنش نشان دهند. اما اگر قرار است رفتار دو سال اخیر بورسبازان دچار تغییر شود، احتمالا باید شاهد ادامه افت قیمتها باشیم.

در مسیر صعود، یا ریزش؟

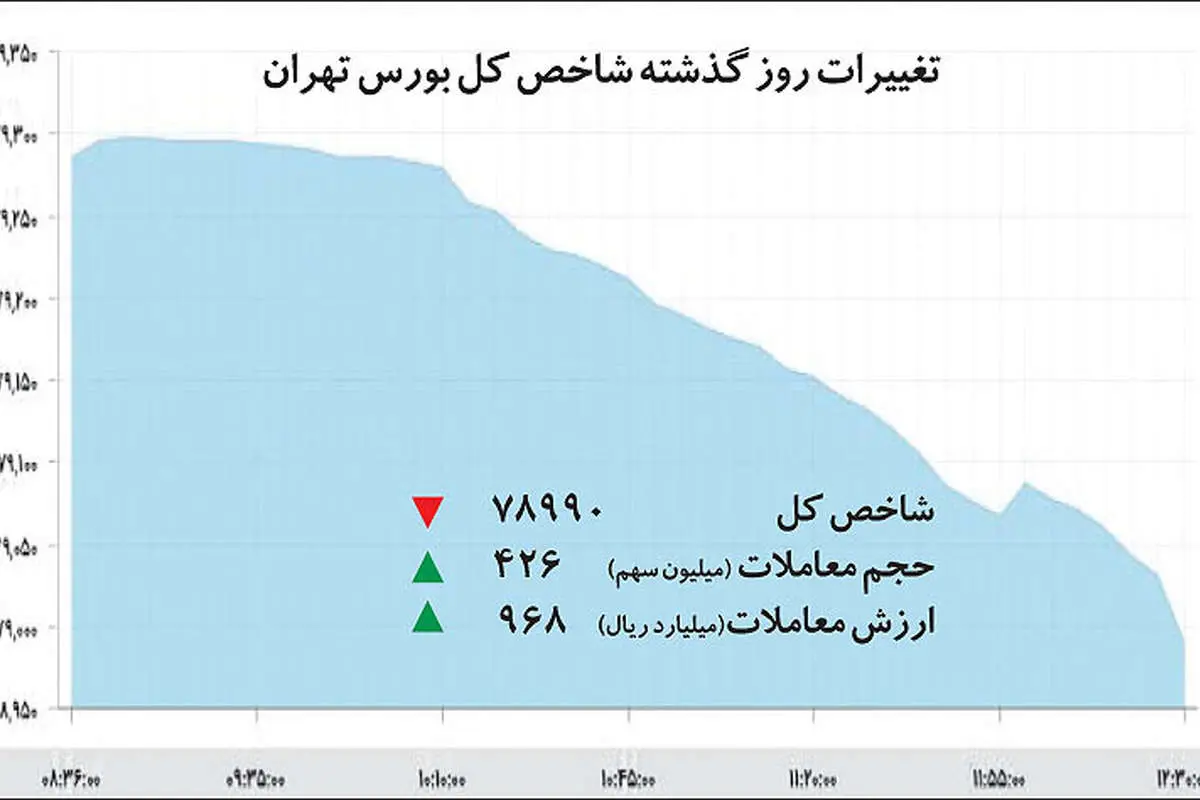

همانطور که اشاره شد، افت اخیر قیمتها در بورس و به تبع آن افت شاخص کل از محدوده 81 هزار واحدی تا 78 هزار واحد کنونی، باعث برگشت قیمتها به سطوح حمایتی خود در ماههای اخیر شده است. بنابراین میتوان انتظار داشت به زودی قیمتها توسط فعالان بازار مورد حمایت قرار گرفته و تا حدودی رشد کند. شاخص بورس نیز به محدوده حمایتی مهم خود یعنی سطح 78 هزار و 800 واحد نزدیک شده است. برای آنکه سطوح حمایتی فعلی در بازار عمل کنند، به محرکهایی مانند آنچه در سال گذشته تجربه شد نیاز است. اما حالا رفتهرفته نتایج برجام بهصورت واقعی نمایان میشود. از آنجا که اثر برجام در بورس تا حدودی پیشخور شده است، بنابراین حالا دیگر نمیتوان به آن به چشم یک محرک نگاه کرد. ضمنا احتمالا قرار نیست شاهد رشد معنادار قیمتهای جهانی باشیم. بنابراین حالا نسبت قیمت به درآمد بازار مورد تهدید قرار میگیرد. در این باره باید به این نکته توجه داشت که نسبت قیمت به درآمد فعلی بورس نسبت به رقیب بورس (بازار پول) بالاتر است. به عبارت دقیقتر اگر قرار باشد شرکتها با روند فعلی به فعالیت ادامه دهند، سپردهگذاری در بانکها به صرفهتر به نظر میرسد. اما سه عامل

مهم میتواند نسبت قیمت به درآمد بازار سهام را همچنان بالا نگه دارد.

بروز تورم انباشته: در سالهای اخیر دولت موفق شده است که تورم اقتصاد را که ماهیتی ساختاری دارد، تا حدود قابل توجهی کنترل کند. این در حالی است که حجم نقدینگی اقتصاد در چهار سال اخیر آهنگی صعودی داشته است. ضمنا به نظر میرسد پس از ایجاد رشد اقتصادی قابل قبول در سال گذشته، حالا رفتهرفته سیاستهای دولت به سمت انبساط بیشتر پیش خواهد رفت. بسیاری از بورسبازانی که پیش از انتخابات سهام میخریدند، بر این باور بودند که احتمالا تورم امسال بیش از سال گذشته خواهد بود.در نتیجه میتوان انتظار داشت که در نیمه دوم سال هم شاخص قیمتها رشد کند و هم نرخ ارز افزایش یابد و ریال ایران تا حدودی تضعیف شود. این موضوع میتواند باعث افزایش سودآوری شرکتها از یک طرف و مشمول تورم شدن داراییها از جمله سهام از طرف دیگر شود.

اصلاح نظام بانکی: تقریبا همه فعالان و کارشناسان اقتصادی میپذیرند که گران بودن نرخ تسهیلات و بالا بودن میزان سود سپردههای بانکی اقتصاد ایران را فلج کرده است. ریشه اصلی بالا بودن نرخ سود بدون ریسک، در واقع از ساختار مشکلدار بانکها نشأت گرفته است. احتمالا دولت و بانک مرکزی اصلاح نظام بانکی را در سال جاری بهصورت جدی پیگیری خواهد کرد. بسته به آنکه عملیات اصلاح نظام بانکی و ادغام بانکها تا چه اندازه موفق باشد، میتواند باعث کاهش نرخ سود سپردههای بانکی شود. در این صورت نیز میتوان انتظار داشت که فعالان بازار به خرید سهام رغبت بیشتری نشان دهند.